Nowe znaczniki JPK_VAT od 1 lutego 2026 r. – co muszą wiedzieć przedsiębiorcy?

Od 1 lutego 2026 r. wchodzą w życie istotne zmiany w zakresie raportowania podatku VAT. Zmiany te są bezpośrednio powiązane z obowiązkowym Krajowym Systemem e-Faktur (KSeF) i obejmują nową strukturę JPK_VAT z deklaracją.

Nowe przepisy wprowadzają nie tylko zmodyfikowane struktury plików JPK, ale także nowe oznaczenia faktur, które będą miały kluczowe znaczenie dla prawidłowego rozliczenia VAT – zarówno po stronie sprzedawcy, jak i nabywcy.

Nowe struktury JPK_VAT od 2026 roku

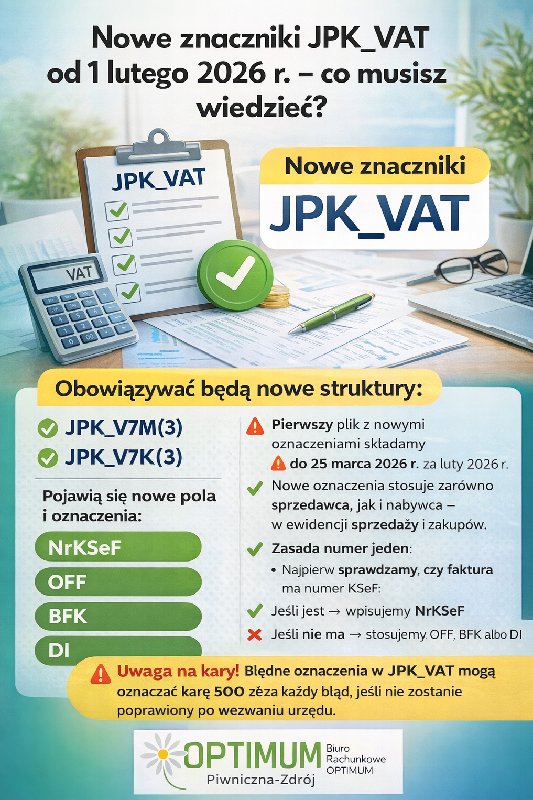

Od rozliczenia za luty 2026 r. podatnicy będą zobowiązani do składania plików:

-

JPK_V7M(3) – dla podatników rozliczających VAT miesięcznie

-

JPK_V7K(3) – dla podatników rozliczających VAT kwartalnie

📌 Pierwszy JPK z nowymi oznaczeniami należy złożyć do 25 marca 2026 r.

Nowe struktury JPK zostały dostosowane do realiów obowiązkowego KSeF i wprowadzają pole NrKSeF oraz nowe oznaczenia dokumentów.

Kogo dotyczą nowe oznaczenia?

Nowe znaczniki w JPK_VAT stosują:

-

sprzedawcy,

-

nabywcy,

i obowiązują one:

-

w ewidencji sprzedaży,

-

w ewidencji zakupów (kosztów).

Oznacza to, że poprawność oznaczeń będzie weryfikowana nie tylko po jednej stronie transakcji.

Zasada nadrzędna: numer KSeF jako kluczowy identyfikator

Od 2026 roku numer KSeF stanie się podstawowym identyfikatorem faktury w JPK_VAT.

Zasada jest jedna:

➡️ Najpierw sprawdzamy, czy faktura ma numer KSeF na dzień składania JPK.

-

jeśli tak – wpisujemy NrKSeF,

-

jeśli nie – stosujemy jedno z oznaczeń: OFF, BFK lub DI.

Omówienie nowych oznaczeń w JPK_VAT

1. NrKSeF – podstawowe oznaczenie faktury

Pole NrKSeF uzupełnia się zawsze wtedy, gdy na dzień złożenia JPK_VAT faktura ma już nadany numer w KSeF.

Dotyczy to również faktur:

-

wystawionych w trybie offline24,

-

wystawionych w trakcie awarii lub niedostępności KSeF,

jeżeli do momentu wysyłki JPK faktura została przesłana do KSeF i otrzymała numer.

2. OFF – faktura bez numeru KSeF z powodu awarii

Oznaczenie OFF stosuje się w przypadku faktur:

-

wystawionych w trybie awarii KSeF,

-

które na dzień złożenia JPK nie mają jeszcze nadanego numeru KSeF.

📌 Ważne:

Jeżeli faktura oznaczona jako OFF otrzyma numer KSeF już po złożeniu JPK, nie ma obowiązku korygowania ewidencji.

3. BFK – faktury wystawione poza KSeF

Oznaczenie BFK dotyczy faktur, które:

-

nie podlegają obowiązkowi wystawienia w KSeF lub

-

zostały wystawione poza KSeF zgodnie z przepisami.

Przykłady:

-

faktury dla konsumentów (B2C),

-

faktury wystawione przed wejściem w życie obowiązkowego KSeF,

-

faktury wystawione w trakcie całkowitej awarii systemu.

4. DI – dokumenty inne niż faktura lub przypadki szczególne

Oznaczenie DI stosuje się do dokumentów innych niż faktura, dla których istnieje obowiązek KSeF, m.in.:

-

dokumenty wewnętrzne,

-

raporty z kas fiskalnych,

-

faktury wystawione w trybie offline24 do czasu nadania numeru,

-

faktury niewysłane do KSeF mimo obowiązku,

-

faktury wystawione w czasie niedostępności systemu, które na dzień wysyłki JPK nie mają numeru KSeF.

⚠️ Uwaga:

Jeżeli dokument oznaczony jako DI otrzyma później numer KSeF, podatnik musi skorygować JPK_VAT i uzupełnić numer KSeF.

Co zmiany oznaczają w praktyce dla firm?

Wprowadzenie nowych oznaczeń powoduje, że:

-

system księgowy musi rozróżniać status faktury na dzień składania JPK,

-

konieczne jest poprawne rozpoznanie trybu wystawienia faktury,

-

w niektórych przypadkach powstaje obowiązek korekty ewidencji,

-

błędy w oznaczeniach mogą skutkować sankcjami.

Sankcje za błędy w JPK_VAT

Błędne oznaczenia w JPK_VAT mogą skutkować karą:

💰 500 zł za każdy błąd,

jeżeli podatnik nie poprawi go po wezwaniu urzędu skarbowego.

Dlatego tak ważne jest odpowiednie przygotowanie:

-

systemów księgowych,

-

procedur wewnętrznych,

-

pracowników odpowiedzialnych za obieg dokumentów.

Jak przygotować się na zmiany?

Rekomendujemy:

-

weryfikację oprogramowania księgowego,

-

uporządkowanie procedur KSeF (offline, awarie, faktury poza KSeF),

-

szkolenie osób odpowiedzialnych za wystawianie i księgowanie dokumentów,

-

bieżące monitorowanie statusu faktur w KSeF.

Potrzebujesz wsparcia?

Biuro Rachunkowe OPTIMUM na bieżąco przygotowuje swoich klientów na zmiany związane z KSeF i nowym JPK_VAT.

Pomagamy wdrożyć procedury, sprawdzić systemy i uniknąć kosztownych błędów.

Skontaktuj się z nami – zadbamy o to, aby 2026 rok był dla Twojej firmy spokojny i bezpieczny podatkowo.